大二上“数据可视化”这门课时为吴俊老师打了一阵工,收获就是这篇文献综述以及使用R语言完整进行了一次合成控制法的应用,之后便与这一领域无缘了……不过这个方法的思路还是挺有意思的。

定义

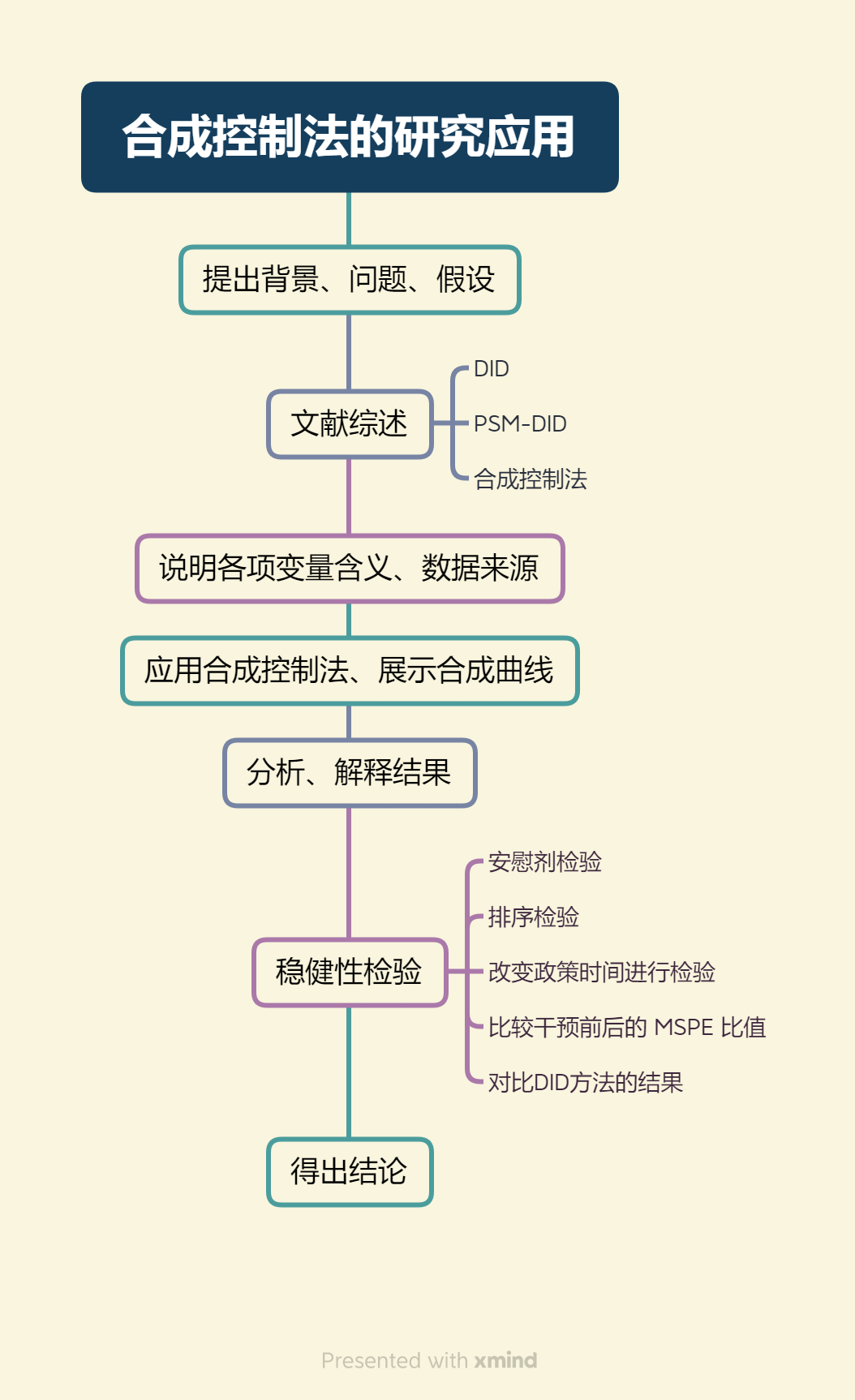

合成控制法(Synthetic Control Methods) 是一种用于评估政策或干预效果的统计方法,特别适用于观察性数据。在该方法中,通过构建一个“合成对照”组来模拟未接受干预的对照组。结合多个未接受干预的单位,以产生一个最接近干预组的对照组。合成控制法特别适合于评估地方性政策、经济事件等情境。

假设有 $ N $ 个地区,统计获得了 $ M $ 项各地区多年数据,其中的 $ A $ 地区在 $ t $ 年实施了某项政策,想要研究该政策对 $ A $ 地区 $ x $ 数据的影响。我们可以用除 $ x $ 外 $ M-1 $ 项数据拟合出 $ x $ (需要找到一个权重矩阵使得 $ M - 1 $ 项数据加权求和结果与 $ x $ 最接近)就可以 “合成” 出一个人造的 $ A $ 地区的 $ x $ 数据作为对照组,利用得到的模型计算 $ t $ 年之后的 $ x $ 数据,就是“假如该政策没有发生, $ A $ 地区 $ x $ 数据在 $ t $ 时刻后本应该是多少”,与现实情况对比,即可(定性地)看出该政策的变化。

具体原理可以参考 https://www.zhihu.com/question/43497862/answer/1874867221

检验方法

(详见代码部分)

安慰剂检验

排序检验(Permutation test)

应用领域与问题

最近五年中,应用合成控制法的论文中,被引量最高的 5 篇论文全部聚焦于两项政策实施效果的研究,包括碳排放权交易试点[1][4]和自贸区开设[2][3][5]这两项政策。其他的研究问题还有信用环境的搭建、定向降准对小微企业获取贷款的影响[6]、“赤道原则”风险管理体系对商业银行的影响[7]、水资源税政策对用水效率的影响[8]等等。

实施流程

[1]在文献综述中叙述了其他方法(差分法、DID、PSM-DID)与合成控制法相比的不足。在研究设计阶段重点介绍了合成控制法的原理。实验数据采集自《中国能源统计年鉴》。安慰剂检验方面,使用了排序检验。

[2]的稳健性检验分为三部分:

- 邻近省份的政策替代效应

- 将政策实施时间提前的事件节点检验

- 将合成控制法应用于其他地区的排序安慰剂检验

另外,[2]在合成控制法后使用了 DID 方法验证了合成控制法的显著性。

[3]中对实际利用外资(FDI)和对外直接投资净额(ODI)作为合成控制的目标值,来研究资本流动现象。稳健性检验中,[3]省略了安慰剂检验的过程,重点使用了多期 DID 估计方法来检验。

[5]首先提出了研究问题与研究假设,然后在研究阶段,依次应用 DID、合成控制法对假设进行验证,其中着重介绍了 DID 的原理。之后在检验方面利用改变政策实施时间的方法对 DID 进行稳健性检验,并用排序检验的方法对合成控制法进行检验。

[6]首先研究的是信用环境建设对小微企业信贷的影响,在进行合成控制法的同时进行了回归分析。稳健性检验包括三部分:

- 安慰剂检验

- 排序检验

- 比较干预前后的 MSPE 比值

由于研究期间同时存在定向降准的政策,[6]又在回归分析中加入定向降准政策和信用环境建设状况排名的交互项,并应用了 PSM 方法。之后,应用了固定效应模型进行分析,得出了结论。

各个论文与提到的研究方法相同的,不再赘述。

整体研究流程如图所示

代码实现

代码使用 R 语言实现,参考这里

参考文献

(以被引量排序)

[1]刘传明,孙喆,张瑾.中国碳排放权交易试点的碳减排政策效应研究[J].中国人口·资源与环境,2019,29(11):49-58.

[2]黎绍凯,李露一.自贸区对产业结构升级的政策效应研究——基于上海自由贸易试验区的准自然实验[J].经济经纬,2019,36(05):79-86.DOI:10.15931/j.cnki.1006-1096.20190624.007.

[3]韩瑞栋,薄凡.自由贸易试验区对资本流动的影响效应研究——基于准自然实验的视角[J].国际金融研究,2019(07):36-45.DOI:10.16475/j.cnki.1006-1029.2019.07.004.

[4]王为东,王冬,卢娜.中国碳排放权交易促进低碳技术创新机制的研究[J].中国人口·资源与环境,2020,30(02):41-48.

[5]王爱俭,方云龙,于博.中国自由贸易试验区建设与区域经济增长:传导路径与动力机制比较[J].财贸经济,2020,41(08):127-144.DOI:10.19795/j.cnki.cn11-1166/f.2020.08.009.

[6]钱水土,吴卫华.信用环境、定向降准与小微企业信贷融资——基于合成控制法的经验研究[J].财贸经济,2020,41(02):99-114.DOI:10.19795/j.cnki.cn11-1166/f.20200211.003.

[7]徐枫,马佳伟.中国商业银行执行环境风险管理政策对其经营绩效的影响——以赤道原则为例[J].宏观经济研究,2019(09):14-26.DOI:10.16304/j.cnki.11-3952/f.2019.09.003.

[8]杨得前,赵磊,杨豆豆.水资源税提高了用水效率吗?——来自河北的经验证据[J].税务研究,2020(08):36-42.DOI:10.19376/j.cnki.cn11-1011/f.2020.08.007.